Einblick in die Regulatorik der Nachhaltigkeitsberichtserstattung

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die uns als OeHT dazu verpflichtet, umfassend und transparent über unsere Nachhaltigkeitsaktivitäten zu berichten. Sie erweitert den Kreis der berichtspflichtigen Unternehmen und verlangt detaillierte Informationen zu den Themen Umwelt, soziale Verantwortung und Unternehmenspolitik (ESG). Damit ersetzt die CSRD die bisherige Non-Financial Reporting Directive (NFRD) und soll die Vergleichbarkeit und Verlässlichkeit von Nachhaltigkeitsberichten stärken.

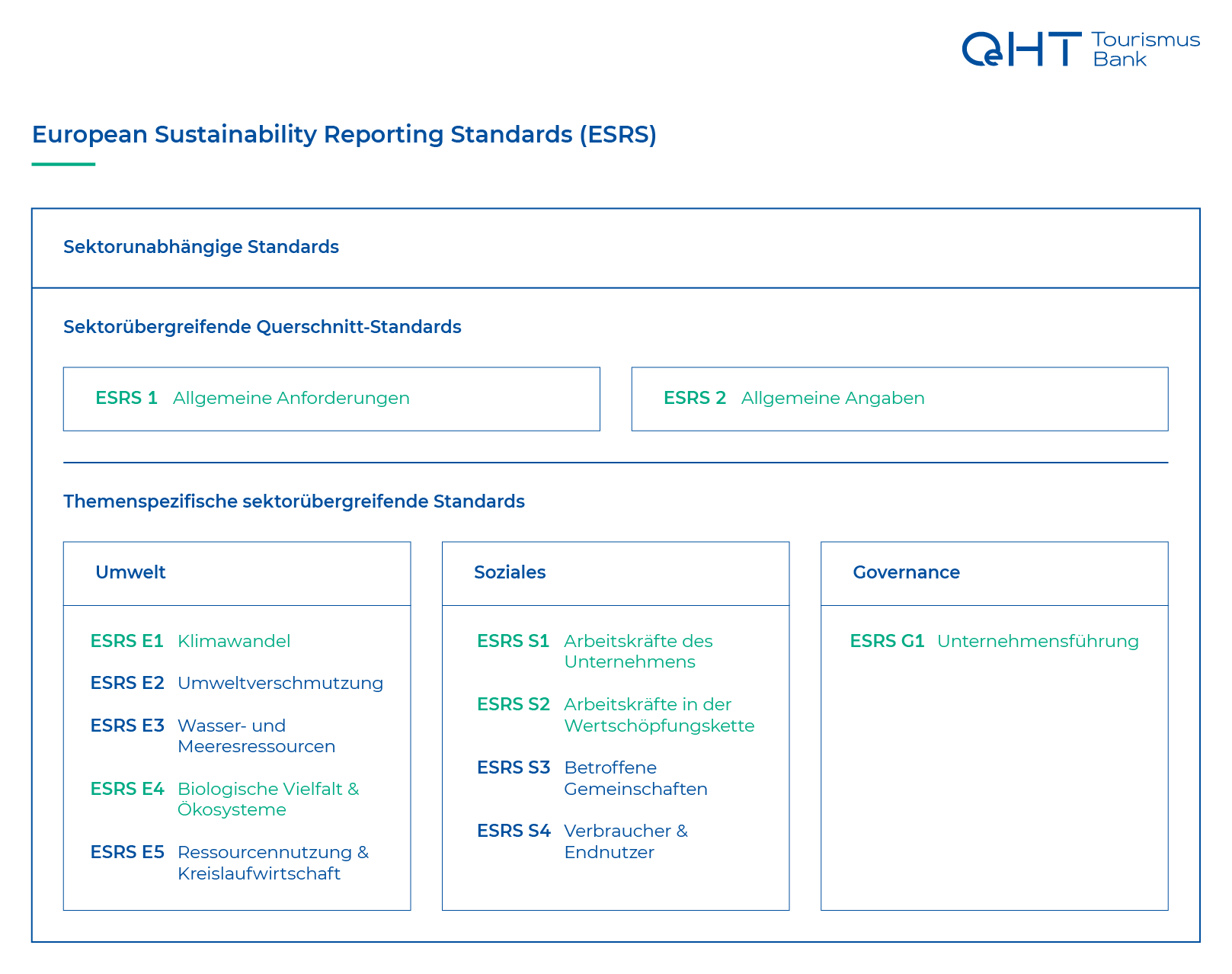

Die European Sustainability Reporting Standards (ESRS) legen im Rahmen der CSRD fest, welche Informationen Unternehmen konkret zu ESG offenlegen müssen. Die ESRS gewährleisten, dass diese Berichte den EU-weiten Anforderungen entsprechen und eine einheitliche Grundlage für die Nachhaltigkeitsberichterstattung bilden.

OeHT Bericht

In unserem Nachhaltigkeitsbericht geben wir einen umfassenden Einblick in unsere zentralen Ziele und Fortschritte in den Bereichen Umwelt, soziale Verantwortung und Unternehmensführung.

Der gesamte Nachhaltigkeitsbericht der OeHT steht hier zum Download bereit: LINK

OeKB Gruppenbericht

Der OeKB Gruppenbericht zeigt die Informationen der gesamten Gruppe der Österreichischen Kontrollbank AG (OeKB) inklusive der Tochterunternehmen Oesterreichische Entwicklungsbank (OeEB), OeKB CSD GmbH (OeKB CSD) und Österreichische Hotel- und Tourismusbank GmbH (OeHT).

Der gesamte Nachhaltigkeitsbericht der OeKB KI-Gruppe steht hier zum Download bereit: