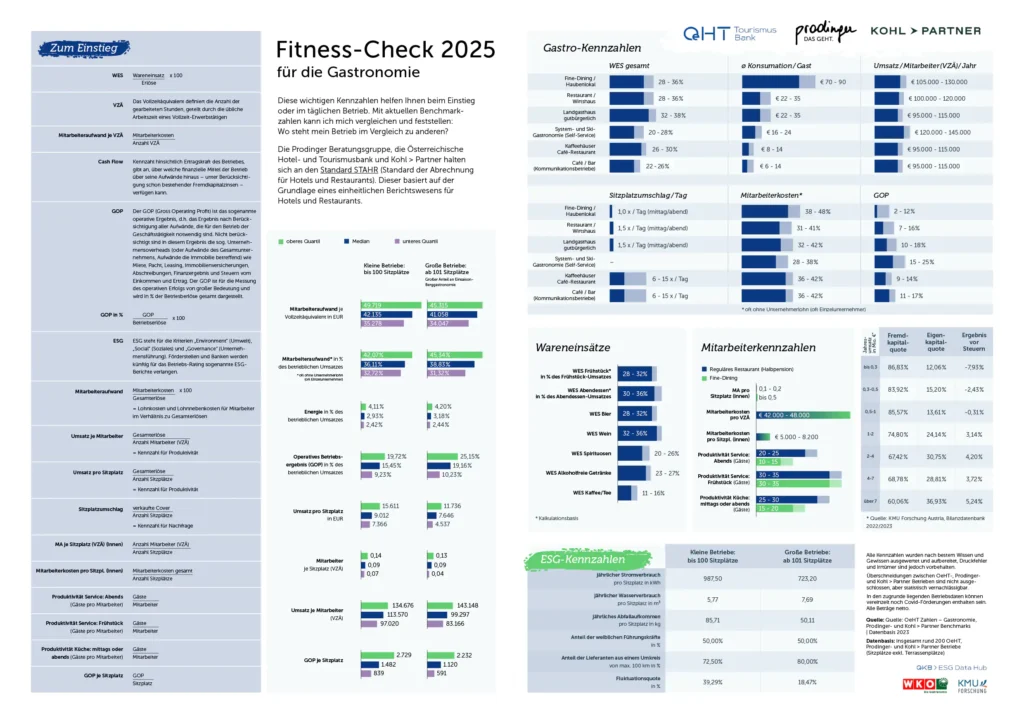

Fitness-Check für die Gastronomie

Die Österreichische Hotel- und Tourismusbank (OeHT) hält sich genauso wie die Prodinger Beratungsgruppe an den Standard STAHR (Standard der Abrechnung für Hotels und Restaurants). Dieser basiert auf der Grundlage eines einheitlichen Berichtswesens für Hotels und Restaurants.

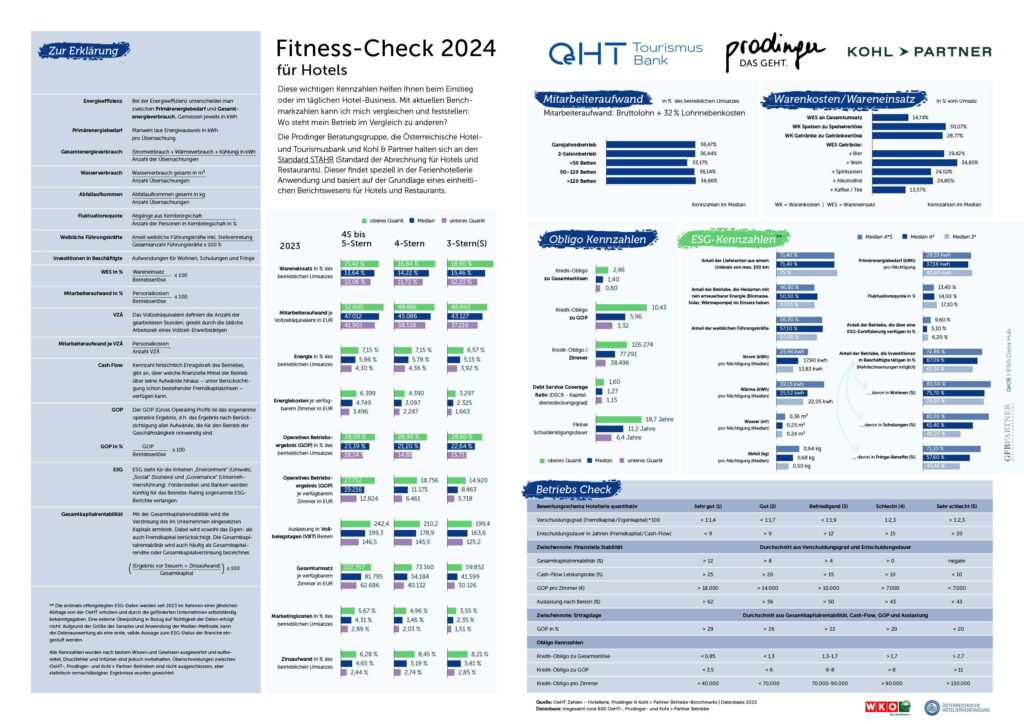

Fitness-Check für Hotels

Die Österreichische Hotel- und Tourismusbank (OeHT) hält sich genauso wie die Prodinger Beratungsgruppe an den Standard STAHR (Standard der Abrechnung für Hotels und Restaurants). Dieser findet speziell in der Ferienhotellerie Anwendung und basiert auf der Grundlage eines einheitlichen Berichtswesens für Hotels und Restaurants.

Bilanzvergleich

Es ist anzumerken, dass es sich bei unserem Sample traditionell um österreichische Spitzenbetriebe der Beherbergungswirtschaft bzw. um die investierende Qualitätshotellerie handelt. Das ist der Grund, warum mitunter die Branchenkennzahlen anderer Institutionen oftmals differenzierter ausfallen. Traditionellerweise bekommen wir nach Abschluss eines Wirtschaftsjahres immer die Zahlen der größeren und wirtschaftlich stabileren Hotelbetriebe zuerst. Daher gilt, je dichter die Datenbasis im Zeitablauf wird, umso schlechter werden die Medianwerte hinsichtlich Umsatzentwicklung, GOP und Auslastung.

Stand: 24.04.2025

| 3* | 4/5* | |||

|---|---|---|---|---|

| Kapitalstruktur (Werte in % der Aktiva) | Median | Top | Median | Top |

| AKTIVA (in EUR 1.000) | 2.900 | 4.801 | 6.094 | 11.828 |

| Anlagevermögen | 90 % | 83 % | 89 % | 82 % |

| Umlaufvermögen | 10 % | 17 % | 11 % | 18 % |

| AKTIVA | 100 % | 100 % | 100 % | 100 % |

| wirtschaftliches Eigenkapital (inkl. Rücklagen) | 17 % | 35 % | 20 % | 40 % |

| Fremdkapital | 83 % | 65 % | 80 % | 60 % |

| PASSIVA | 100 % | 100 % | 100 % | 100 % |

| Gewinn- und Verlustrechnung (Werte in % der Betriebseinnahmen) | ||||

| Beherbergungs-, Pensionserlös | 62 % | 80 % | 71 % | 83 % |

| Verpflegungserlös | 29 % | 13 % | 20 % | 10 % |

| Betriebseinnahmen (in EUR 1.000) | 1.269 | 2.039 | 2.833 | 5.231 |

| Betriebseinnahmen | 100 % | 100 % | 100 % | 100 % |

| Wareneinsatz | 16 % | 12 % | 14 % | 11 % |

| Personalaufwand | 34 % | 28 % | 35 % | 31 % |

| Instandhaltung, inkl. GWG | 5 % | 3 % | 5 % | 4 % |

| Energie | 5 % | 4 % | 6 % | 4 % |

| Marketing | 2 % | 1 % | 3 % | 2 % |

| Deckungsbeitrag III (GOP) | 21 % | 29 % | 21 % | 28 % |

| Abschreibungen | 10 % | 7 % | 11 % | 9 % |

| Deckungsbeitrag IV (Betriebsergebnis) | 9 % | 15 % | 8 % | 16 % |

| Finanzergebnis | -5 % | -3 % | -5 % | -3 % |

| Deckungsbeitrag V (EGT) | 2 % | 10 % | 2 % | 11 % |

| Kennzahlen (in % bzw. EUR) | ||||

| Fremdkapitalintensität | 83 % | 65 % | 80 % | 60 % |

| umsatzbezogene Verschuldung | 1,6 | 0,9 | 1,7 | 1,1 |

| Verschuldung / Zimmer | 68.676 | 42.638 | 110.756 | 59.607 |

| Fremdkapital-Rückzahlung in Jahren | 12 | 6 | 12 | 6 |

| Verpflegungserlös / Sitzplatz | 3.025 | 5.741 | 3.738 | 8.079 |

| durchschnittlicher Pensionserlös | 69 | 89 | 109 | 143 |

| Beherbergungserlöse / Zimmer | 22.216 | 30.328 | 38.447 | 55.484 |

| RevPAR | 84 | 122 | 145 | 214 |

| Umsatz / Beschäftigtem | 112.414 | 143.101 | 112.260 | 142.735 |

| Vollbelegstage | 150 | 196 | 174 | 213 |

| Bettenauslastung in % der Offenhaltungszeit | 55 % | 71 % | 64 % | 79 % |

| GOP / Zimmer | 8.432 | 12.546 | 12.470 | 19.638 |

| Kapazität in Betten | 72 | 99 | 106 | 149 |

Stand: 13.02.2024

| 3* | 4/5* | |||

|---|---|---|---|---|

| Kapitalstruktur (Werte in % der Aktiva) | Median | Top | Median | Top |

| AKTIVA (in EUR 1.000) | 3.214 | 4.869 | 7.289 | 12.958 |

| Anlagevermögen | 89 % | 82 % | 87 % | 79 % |

| Umlaufvermögen | 11 % | 18 % | 13 % | 21 % |

| AKTIVA | 100 % | 100 % | 100 % | 100 % |

| wirtschaftliches Eigenkapital (inkl. Rücklagen) | 24 % | 47 % | 20 % | 37 % |

| Fremdkapital | 76 % | 53 % | 80 % | 63 % |

| PASSIVA | 100 % | 100 % | 100 % | 100 % |

| Gewinn- und Verlustrechnung (Werte in % der Betriebseinnahmen) | ||||

| Beherbergungs-, Pensionserlös | 54 % | 73 % | 66 % | 79 % |

| Verpflegungserlös | 31 % | 13 % | 19 % | 10 % |

| Betriebseinnahmen (in EUR 1.000) | 1.152 | 1.755 | 2.787 | 5.117 |

| Betriebseinnahmen | 100 % | 100 % | 100 % | 100 % |

| Wareneinsatz | 14 % | 11 % | 13 % | 11 % |

| Personalaufwand | 32 % | 27 % | 34 % | 28 % |

| Instandhaltung, inkl. GWG | 5 % | 4 % | 5 % | 4 % |

| Energie | 4 % | 3 % | 4 % | 3 % |

| Marketing | 1 % | 1 % | 3 % | 2 % |

| Deckungsbeitrag III (GOP) | 26 % | 35 % | 25 % | 34 % |

| Abschreibungen | 11 % | 8 % | 12 % | 9 % |

| Deckungsbeitrag IV (Betriebsergebnis) | 11 % | 21 % | 11 % | 19 % |

| Finanzergebnis | -4 % | -2 % | -4 % | -2 % |

| Deckungsbeitrag V (EGT) | 7 % | 16 % | 7 % | 16 % |

| Kennzahlen (in % bzw. EUR) | ||||

| Fremdkapitalintensität | 76 % | 53 % | 80 % | 63 % |

| umsatzbezogene Verschuldung | 1,8 | 1,0 | 1,9 | 1,3 |

| Verschuldung / Zimmer | 66.427 | 36.152 | 111.352 | 65.865 |

| Fremdkapital-Rückzahlung in Jahren | 10 | 6 | 10 | 5 |

| Verpflegungserlös / Sitzplatz | 3.194 | 5.319 | 3.807 | 7.471 |

| durchschnittlicher Pensionserlös | 63 | 84 | 101 | 132 |

| Beherbergungserlöse / Zimmer | 18.510 | 25.594 | 33.223 | 47.253 |

| RevPAR | 69 | 106 | 135 | 201 |

| Umsatz / Beschäftigtem | 100.731 | 136.488 | 108.700 | 138.190 |

| Vollbelegstage | 137 | 186 | 159 | 203 |

| Bettenauslastung in % der Offenhaltungszeit | 55 % | 66 % | 64 % | 79 % |

| GOP / Zimmer | 8.095 | 13.640 | 13.595 | 20.953 |

| Kapazität in Betten | 76 | 100 | 110 | 153 |

Stand: 31.01.2024

| 3* | 4/5* | |||

|---|---|---|---|---|

| Kapitalstruktur (Werte in % der Aktiva) | Median | Top | Median | Top |

| AKTIVA (in EUR 1.000) | 2.877 | 4.643 | 6.297 | 11.743 |

| Anlagevermögen | 85 % | 78 % | 85 % | 78 % |

| Umlaufvermögen | 15 % | 22 % | 15 % | 22 % |

| AKTIVA | 100 % | 100 % | 100 % | 100 % |

| wirtschaftliches Eigenkapital (inkl. Rücklagen) | 17 % | 34 % | 19 % | 36 % |

| Fremdkapital | 83 % | 66 % | 81 % | 64 % |

| PASSIVA | 100 % | 100 % | 100 % | 100 % |

| Gewinn- und Verlustrechnung (Werte in % der Betriebseinnahmen) | ||||

| Beherbergungs-, Pensionserlös | 32 % | 48 % | 42 % | 57 % |

| Verpflegungserlös | 25 % | 9 % | 13 % | 6 % |

| Betriebseinnahmen (in EUR 1.000) | 780 | 1.159 | 1.802 | 3.156 |

| Betriebseinnahmen | 100 % | 100 % | 100 % | 100 % |

| Wareneinsatz | 11 % | 7 % | 9 % | 7 % |

| Personalaufwand | 26 % | 19 % | 27 % | 23 % |

| Instandhaltung, inkl. GWG | 6 % | 4 % | 6 % | 5 % |

| Energie | 4 % | 3 % | 4 % | 3 % |

| Marketing | 2 % | 1 % | 3 % | 2 % |

| Deckungsbeitrag III (GOP) | 33 % | 43 % | 34 % | 43 % |

| Abschreibungen | 14 % | 10 % | 17 % | 12 % |

| Deckungsbeitrag IV (Betriebsergebnis) | 15 % | 24 % | 16 % | 23 % |

| Finanzergebnis | -5 % | -2 % | -4 % | -3 % |

| Deckungsbeitrag V (EGT) | 10 % | 19 % | 11 % | 19 % |

| Kennzahlen (in % bzw. EUR) | ||||

| Fremdkapitalintensität | 83 % | 66 % | 81 % | 64 % |

| umsatzbezogene Verschuldung | 2,7 | 1,5 | 2,7 | 1,8 |

| Verschuldung / Zimmer | 70.122 | 39.933 | 100.740 | 60.736 |

| Fremdkapital-Rückzahlung in Jahren | 10 | 6 | 10 | 6 |

| Verpflegungserlös / Sitzplatz | 1.663 | 3.225 | 1.644 | 3.626 |

| durchschnittlicher Pensionserlös | 53 | 69 | 78 | 106 |

| Beherbergungserlöse / Zimmer | 8.037 | 12.319 | 15.216 | 24.915 |

| RevPAR | 36 | 63 | 85 | 143 |

| Umsatz / Beschäftigtem | 105.599 | 155.264 | 109.220 | 163.275 |

| Vollbelegstage | 76 | 111 | 98 | 132 |

| Bettenauslastung in % der Offenhaltungszeit | 36 % | 52 % | 55 % | 72 % |

| GOP / Zimmer | 7.907 | 12.834 | 12.162 | 17.903 |

| Kapazität in Betten | 68 | 96 | 108 | 150 |

Stand: 06.12.2022

| 3* | 4/5* | |||

|---|---|---|---|---|

| Kapitalstruktur (Werte in % der Aktiva) | Median | Top | Median | Top |

| AKTIVA (in EUR 1.000) | 2.346 | 4.322 | 5.446 | 9.753 |

| Anlagevermögen | 88 % | 82 % | 89 % | 82 % |

| Umlaufvermögen | 13 % | 18 % | 11 % | 18 % |

| AKTIVA | 100 % | 100 % | 100 % | 100 % |

| wirtschaftliches Eigenkapital (inkl. Rücklagen) | 16 % | 32 % | 16 % | 34 % |

| Fremdkapital | 84 % | 68 % | 84 % | 66 % |

| PASSIVA | 100 % | 100 % | 100 % | 100 % |

| Gewinn- und Verlustrechnung (Werte in % der Betriebseinnahmen) | ||||

| Beherbergungs-, Pensionserlös | 52 % | 71 % | 62 % | 74 % |

| Verpflegungserlös | 32 % | 16 % | 20 % | 10 % |

| Betriebseinnahmen (in EUR 1.000) | 893 | 1.437 | 2.135 | 3.737 |

| Betriebseinnahmen | 100 % | 100 % | 100 % | 100 % |

| Wareneinsatz | 14 % | 10 % | 12 % | 10 % |

| Personalaufwand | 29 % | 23 % | 31 % | 27 % |

| Instandhaltung, inkl. GWG | 6 % | 4 % | 6 % | 4 % |

| Energie | 4 % | 3 % | 4 % | 3 % |

| Marketing | 2 % | 1 % | 3 % | 2 % |

| Deckungsbeitrag III (GOP) | 26 % | 36 % | 27 % | 35 % |

| Abschreibungen | 12 % | 8 % | 13 % | 9 % |

| Deckungsbeitrag IV (Betriebsergebnis) | 13 % | 21 % | 13 % | 20 % |

| Finanzergebnis | -4 % | -2 % | -4 % | -3 % |

| Deckungsbeitrag V (EGT) | 9 % | 16 % | 8 % | 16 % |

| Kennzahlen (in % bzw. EUR) | ||||

| Fremdkapitalintensität | 84 % | 68 % | 84 % | 66 % |

| umsatzbezogene Verschuldung | 1,9 | 1,3 | 2,0 | 1,4 |

| Verschuldung / Zimmer | 59.912 | 36.110 | 91.007 | 57.755 |

| Fremdkapital-Rückzahlung in Jahren | 10 | 6 | 10 | 6 |

| Verpflegungserlös / Sitzplatz | 2.496 | 4.256 | 2.853 | 5.759 |

| durchschnittlicher Pensionserlös | 58 | 79 | 88 | 121 |

| Beherbergungserlöse / Zimmer | 13.853 | 21.186 | 26.152 | 36.853 |

| RevPAR | 62 | 98 | 122 | 178 |

| Umsatz / Beschäftigtem | 88.334 | 120.661 | 93.628 | 116.552 |

| Vollbelegstage | 114 | 148 | 141 | 180 |

| Bettenauslastung in % der Offenhaltungszeit | 47 % | 70 % | 64 % | 81 % |

| GOP / Zimmer | 8.014 | 12.087 | 11.918 | 18.565 |

| Kapazität in Betten | 67 | 94 | 100 | 143 |

Der Bilanzvergleich hat Ihr Interesse geweckt?

Versuchen Sie es mit Ihrem Smartphone im Querformat oder besuchen Sie die ÖHT-Website mit Ihrem Tablet, Laptop oder Desktop-Computer!

Verpassen Sie kein Kennzahlen-Update!

Bundesländervergleich

Die Kennzahlen erklärt …

GOP

Der GOP (Gross Operating Profit) dient zur Ermittlung der Umsatzrentabilität. Diese Kennzahl berechnet sich aus dem Gesamtumsatz aus Restauration, Beherbergung, Nebenleistungen und übrigen Erträgen abzüglich der direkt zurechenbaren (operativer) Kosten wie Waren, Personal und übriger direkter (operativer) Sachaufwände. Ein Teil des GOP sollte zumindest die fixen Kosten aus den betriebswirtschaftlichen Abschreibungen, der Verzinsung des eingesetzten Kapitals bzw. weitere Fixkosten abdecken. In der Kennzahlenübersicht wird der GOP in Prozent des betrieblichen Gesamtumsatzes dargestellt.

GOP pro Zimmer

Überschuss der operativen Einnahmen über die operativen Ausgaben in Relation zur Gesamtzimmeranzahl eines Hotels. Nicht berücksichtigt sind Unternehmens-Overheads (Ausgaben des Unternehmens, die mit der operativen Ebene nicht in direkter Verbindung stehen wie beispielsweise Management-Fees, Zahlungen für Miete/Pacht/Leasing, Zinsen, Abschreibungen etc.). Durch die Ausklammerung von Eigen- und Fremdkapital eignet sich diese Kennzahl gut zum überbetrieblichen Vergleich der Wirtschaftlichkeit in der Tourismus-/ und Freizeitwirtschaft.

Entschuldungsdauer in Jahren

Die (fiktive) Schuldentilgungsdauer sagt grundsätzlich aus, nach wie vielen Jahren ein Unternehmen aus eigener Kraft imstande wäre, seine Schulden zu bezahlen. Ausgehend von der Überlegung, dass der Cashflow zur Gänze zur Rückzahlung des Fremdkapitals verwendet wird, kann die Entschuldungsdauer auch als jene Zeitdauer interpretiert werden, die erforderlich wäre, um aus dem erzielten Cashflow das aushaftende Fremdkapital zur Gänze zu tilgen. Der Cashflow stellt dabei den Überschuss der baren Betriebseinnahmen über die ebenso baren Betriebsausgaben dar und bezeichnet damit den Liquiditäts- bzw. Bargeldüberschuss, den ein Unternehmen aus seiner Betriebstätigkeit heraus erzielt. Betriebe mit einer Entschuldungsdauer von bis zu 10 Jahren gelten als sicher, mit 10-15 Jahren als anfällig und mit Werten von mehr als 15 Jahren als gefährdet.

Eigenkapitalquote

Die Eigenkapitalquote gibt den Anteil des Eigenkapitals an der Gesamtfinanzierung eines Unternehmens an. Die Eigenkapitalquote ist ein wichtiger Beurteilungsfaktor für die Kreditwürdigkeit des Unternehmens. Je höher das Eigenkapital ist, umso kreditwürdiger und finanziell unabhängiger ist ein Unternehmen, wodurch die Eigenkapitalquote direkte Auswirkungen auf das bankenspezifische Rating hat.

Tourismusbericht

Bericht über die Lage der Tourismuswirtschaft in Österreich

Aufgrund der Bedeutung der Tourismus- und Freizeitwirtschaft für den Wirtschaftsstandort Österreich berichtet das Bundesministerium für Arbeit und Wirtschaft jährlich über die Lage des Tourismus in Österreich. In diesem Bericht ebenso enthalten ist eine Analyse der wesentlichen Tätigkeitsfelder und Aufgabenbereiche der OeHT.